所得は10種類あり、税額を算定するためにはそれぞれの所得金額の算出の仕方を知る必要があります。

この記事では、以下の10種類の所得について、所得金額の出し方を理解することができます。

正しく理解して、「貯める力」を伸ばしていきましょう。

所得10種

スポンサーリンク

目次

利子所得

預貯金や公社債の利子、収益分配金などによる所得

利子所得の計算

利子所得 = 収入金額 ・・・・とってもシンプルです。

課税方法

預貯金の利子:原則として利子等を受けるときは20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が源泉徴収されて課税関係が終了します。(源泉分離課税)

公社債等の利子:20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の申告分離課税または、申告不要とすることができます。

配当所得

株式の配当金や投資信託の収益分配金による所得

配当所得の計算

配当所得 = 収入金額 - 株式等を取得するための負債利子

※株式を取得する際に、お金を借りた場合の利子は費用として収入金額から差し引くという考え方です。

課税方法

総合課税の対象。

確定申告によって差額税額を清算します。

上場株式等の場合

原則としては配当を受け取るときには20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が源泉徴収されます。

上場株式の配当所得は、総合課税ですが、申告分離課税を選択することもできます。また、配当所得は金額に関わらず、申告不要とすることもできます。この場合は、源泉徴収だけで完了します。

1.確定申告かつ総合課税を選択した場合

配当控除の適用を受けれる

上場株式の譲渡損失との損益通算はできない

2.確定申告かつ申告分離課税を選択した場合

上場株式の譲渡損失との損益通算ができる

配当控除の適用は受けれない

3.申告不要を選択した場合

配当控除の適用は受けれない

上場株式の譲渡損失との損益通算はできない

※上場株式以外の場合は、20.42%(所得税20%、復興特別所得税0.42%)が源泉徴収されます。

不動産所得

不動産の貸付による所得。土地の賃貸料、マンションやアパートの家賃収入など

※不動産を売却した場合は、譲渡所得に該当します。

不動産所得の計算

不動産所得 = 総収入金額 - 必要経費 (-青色申告特別控除額)

※総収入には敷金や礼金のなどの返還を要しないものが該当します。

必要経費には固定資産税、都市計画税、不動産取得税、修繕費、損害保険料、減価償却費、借入金の利子など

課税方法

総合課税

確定申告が必要

事業所得

農業、漁業、製造業、卸売業、小売業、サービス業、その他事業から生じる所得

事業所得の計算

事業所得 = 総収入金額 - 必要経費 (-青色申告特別控除額)

総収入金額:実際の現金収入額ではなく、その年に確定した金額も含む(未収額)

必要経費:収入金額に対する売上原価。給与、減価償却費、広告宣伝費、水道光熱費など

減価償却

建物や備品、車両などの固定資産は、使用していると価値が年々減少します。その減少した価値を見積もって、費用計上する手続きを減価償却といいます。

定額法

毎年同額を費用計上する方法

減価償却費 = 取得価額 × 定額法の償却率 × 使用月数/12か月 償却率は対象物によって決まっています。

定率法

当初の減価償却費が多く計上され、年々計上額が減少する方法

選定できる減価償却方法

建物:定額法

建物付属設備・構築物:定額法

その他の減価償却資産:定額法または定率法

尚、1年未満のものや取得価額10万円未満のものは、減価償却をおこなわず、取得価額を全額その年の必要経費として計上します。

課税方法

総合課税

確定申告が必要

給与所得

会社員やアルバイト、パートタイマーなどが会社から受け取る給料や賞与などの所得

ちなみに給与所得のうち、以下のものは所得税に該当しません。

月額15万円以下の通勤手当

出張諸費など。

※住宅手当などは、給与所得に含まれるので所得税がかかりますので注意を。

給与所得の計算

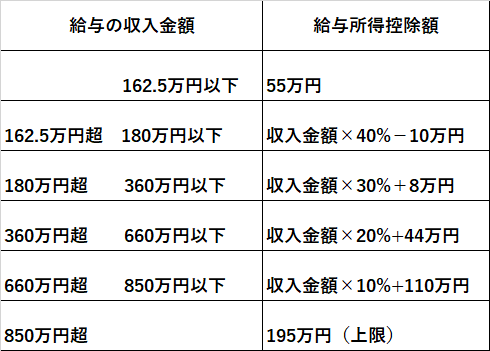

給与所得 = 収入金額 - 給与所得控除額

以下に給与の収入金額における給与所得控除額を示します。

給与の収入金額とは税引前の収入です。いわゆる年収のことです。

所得金額調整控除が適用される

要件

その年の給与収入が850万円超であり、以下のいずれかに該当すること

・本人が特別障碍者であること

・特別障碍者である同一生計配偶者または扶養親族を有すること

・23歳未満の扶養家族を有すること

所得金額調整控除額 = (給与等の収入金額 - 850万円)×10% ※収入金額は最大で1000万円まで

給与収入と年金をダブルでもらっている場合は、

所得金額調整控除 = 給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

課税方法

総合課税

かつ低申告が必要

但し、毎月の給与支給時に会社等で税金が源泉徴収され、年末調整をおこなうことで確定申告が不要となります。

(通常の会社では、この場合がほとんどではないかと思います。)

但し、2000万円超の人、給与所得、退職所得以外の所得が20万円超の人、複数の会社から給与を受けている人は確定申告が必要です。

退職所得

退職によって勤務先から受け取る退職金などの所得

退職所得の計算

退職所得 = (収入金額 - 退職所得控除額) × 1/2

退職所得控除額:勤続年数により変わる

勤続年数20年以下 ⇒ 退職所得控除額は 40万円 × 勤続年数 (最低80万円)

勤続年数20年超 ⇒ 退職所得控除額は 800万円 + 70万円 × (勤続年数 - 20年)

コメント:退職所得の「1/2」の係数の意味合いは、退職金に税金をあまり多くかけるとかわいそうだということから、半分程度ということみたいです。

課税方法

分離課税

退職所得の受給に関する申請書を提出した場合、退職金が支払われるときに適正な税額が源泉徴収されるため、確定申告は不要となります。

退職所得の受給に関する申請書を提出しない場合、退職金に対して一律20.42%の源泉徴収がおこなわれるため、確定申告により適正な税額との差額を清算する必要があります。

山林所得

山林(所有期間が5年を超えるもの)を伐採して売却したり、立木のままで売却することによって生じる所得

山林所得の計算

山林所得 = 総収入金額 - 必要経費 - 特別控除額 (-青色申告特別控除額)

※特別控除額は最大50万円

課税方法

分離課税

確定申告が必要

譲渡所得

土地、建物、株式、公社債、公社債投資信託、ゴルフ会員権、書画、骨とうなどの資産を譲渡(売却)することによって生じる所得

非課税になるものは以下

生活用動産の譲渡による所得 ※生活用動産とは、家具、通勤用の自動車、衣服など)

国または地方公共団体に対して財産を寄付した場合等の所得

譲渡所得の計算

土地、建物、株式等以外の資産の譲渡 (総合課税)

所有期間が5年以内(総合短期譲渡所得)

総収入金額 - (取得費 + 譲渡費用) - 特別控除額 ※短期と長期を合計して最大50万円)

所有期間が5年超(総合長期譲渡所得)

総収入金額 - (取得費 + 譲渡費用) - 特別控除額 ※短期と長期を合計して最大50万円)

土地、建物の譲渡(分離課税)

譲渡した年の1月1日時点の所有期間が5年以内(分離短期譲渡所得)

総収入金額 - (取得費 + 譲渡費用)

譲渡した年の1月1日時点の所有期間が5年超(分離長期譲渡所得)

総収入金額 - (取得費 + 譲渡費用)

株式等の譲渡等 (分離課税)

株式等に係る譲渡所得

総収入金額 - (取得費 + 譲渡費用 +負債の利子)

取得費と譲渡費用

取得費=購入代金 + 資産を取得するためにかかった不随費用(仲介手数料、登録免許税、印紙代など)

※取得費が不明確の場合は、収入金額の5%を取得費と置くことができます。

譲渡費用=資産を譲渡するために直接かかった費用(同上)

課税方法

総合短期譲渡所得、総合長期譲渡所得は総合課税で確定申告が必要

※総合長期譲渡所得は、所得金額の1/2だけを他の所得と合算します。

分離短期譲渡所得、分離長期譲渡所得、株式等に係る譲渡所得は分離課税

譲渡所得の税率

総合短期譲渡所得、総合長期譲渡所得×1/2 : 他の所得と合算して超過累進(税率5~45%)

分離短期譲渡所得:39.63% (所得税30%、復興特別所得税0.63%、住民税9%)

分離長期譲渡所得、株式等に係る譲渡所得:20.315% (所得税15%、復興特別所得税0.315%、住民税5%)

一時所得

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得以外の所得

かつ、一時的なもの。

懸賞、福引、クイズの賞金

競馬、競輪などの払戻金

生命保険の満期保険金や損額保険の満期返戻金など

※宝くじの当選金は非課税となります。

一時所得の計算

一時所得 = 総収入金額 - 支出金額 - 特別控除額 ※最高で50万円

譲渡方法

総合課税

確定申告が必要

但し、所得金額の1/2だけを合算します。

雑所得

上述説明してきた9種類のどの所得にも該当しない所得

公的年金の雑所得

国民年金、厚生年金などの公的年金

国民年金基金、厚生年金基金、確定拠出年金などの年金

公的年金等以外の雑所得

生命保険などの個人年金保険

講演料や作家以外の原稿料など

雑所得の計算

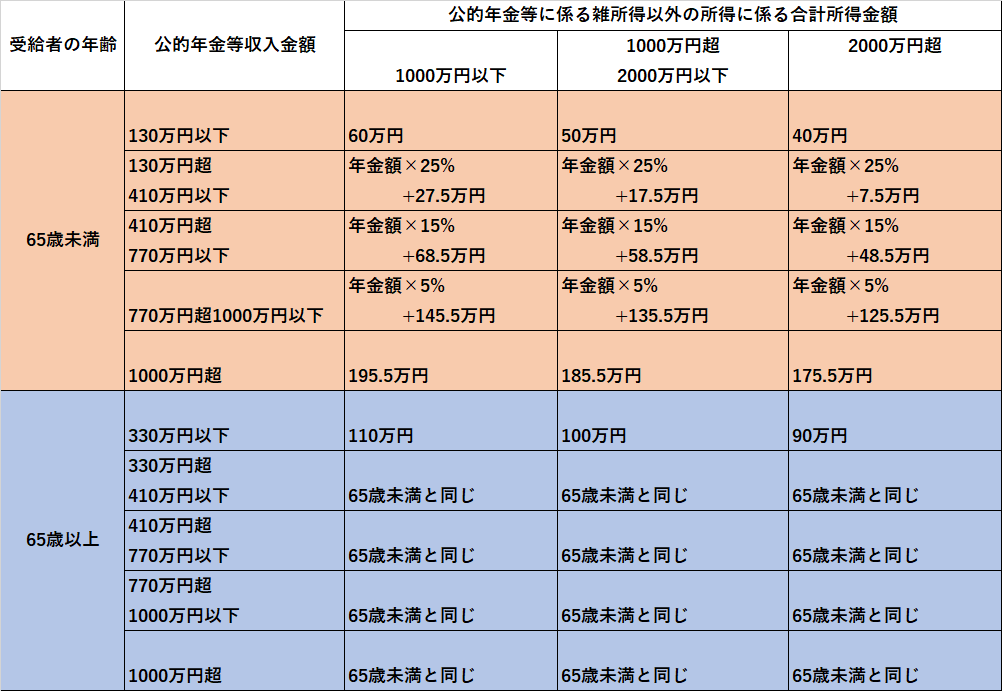

雑所得 = 公的年金等の雑所得 + 公的年金等以外の雑所得

以下に公的年金控除額の一覧を記します。

課税方法

総合課税

確定申告が必要

所感

各所得計算は、それぞれで異なっています。

まずは大所の数字を掴んでみてください。

次回は個々から、課税標準の計算に移っていきます。

ではでは。

スポンサーリンク

コメントが機能してるから確認するテストです。あーくんより。