公的年金の給付ってどんな種類があるの?それぞれの目的は? 条件は?

この記事を読めば公的年金の給付について分かるようになります。

ズバリ公的年金は人生のピンチを救ってくれるありがたい制度です。

スポンサーリンク

目次

老齢給付基礎年金

受給資格期間が10年以上の人が65歳になったときに受け取れます。

受給資格期間とは、保険料納付済み期間+保険料免除期間+合算対象期間のことです。

- 保険料納付済み期間:第1号~第3号被保険者として保険料を納付した期間。産前産後期間の保険料を免除された期間

- 保険料免除期間:第1号被保険者で保険料を免除された期間

- 合算対象期間:受給資格期間には反映されるが、実際の年金額には反映されない期間

老齢基礎年金の年金額

2021年度ベースで満額受け取りで780,900円

※老齢基礎年金=780,900×改定率

改定率の算出式(2009年4月以降)は、

=(保険料納付済み月数+A×1/2+B×5/8+C×3/4+D×7/8)/480月(=40年×12か月)

※A;全額免除月数、B;3/4免除月数、C;半額免除月数、D;1/4免除月数

免除期間とは、法定免除期間、申請免除期間

この計算式を用いれば、免除等を受けている人や満額支払いしていない人なども老齢基礎年金の受給額が分かりますね。

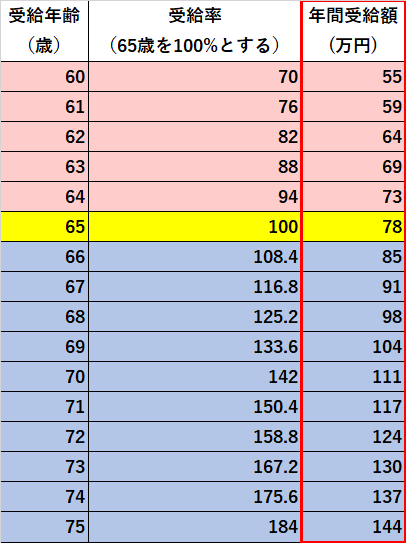

繰上げ受給と繰下げ受給

年金は基本65歳から受け取りますが、前倒しや後ろ倒しで受け取ることもできます。

その場合は年金額が変わってきます。

65歳よりも早く年金を受け取ることを「繰上げ受給」と言います。

受給額は繰り上げた月数×0.5%が年金額から減額されます。

いわゆるぺナルティーです。

65歳よりも遅く年金を受け取ることを「繰り下げ受給」と言います。

受給額は繰り下げた月数×0.7%が年金額から増額されます。

受け取りを遅らせるほど上乗せ額が増えていきます。

コメント

ちなみに繰上げ受給を最短60歳から始めた場合は、30%減額されます。

一方で繰上げ受給を最長70歳まで延ばした場合は、42%増額されます。

考え方次第ですが、私は老齢年金について長生きの保険という考えを持っているため、できる限り繰下げ受給したいと考えています。

繰り下げするほど受け取れる年金の年額が増えて生活が楽になります。

年金額早見表は以下の通りです。過去記事はこちら

付加年金

第1号被保険者のみの制度で、任意で月額400円を国民保険に上乗せして納付できます。

老齢基礎年金の加算額=付加年金の納付月数×200円

つまり2年で元が取れることになるので、とってもお得です。

老齢厚生年金

老齢厚生年金

- 受給資格:65歳以上に支給される年金。老齢基礎年金の受給資格期間を満たしていること。

- 年金額:老齢基礎年金+老齢厚生年金+加給年金

- 加給年金:65歳未満の配偶者または18未満の子がいる年金受給者に支給される年金

- 配偶者は224,000円、第1子、2子は各224,000円、第3子以降は各74,900円

特別支給の老齢厚生年金

- 受給資格:60~64歳までに支給される老齢給付。老齢基礎年金の受給資格期間を満たしていること。

- 年金額: 定額部分と報酬比例部分を合算した金額。年金受給者に65歳未満の配偶者または18未満の子がいる場合は、さらに加給年金も加算されます。

老齢厚生年金も繰上げ受給や繰下げ受給できる。※老齢基礎年金と同じ仕組み。

在職老齢年金

60歳以降も企業で働く場合の老齢厚生年金のこと。

会社から受け取る給料の金額に応じて老齢厚生年金の額が減額されます。

- 60~64歳:給与等+年金月額 > 28万円 のときは年金額が減額調整

- 65~69歳:給与等+年金月額 >47万円 のときは年金額が減額調整

- ※但し、老齢基礎年金は減額されない

- 70歳以降:65~69歳と同じ。但し、年金保険料の納付はなし

離婚時の年金分割制度

2007年4月以降に離婚した場合、夫婦間の合意により、婚姻期間中の厚生年金を分割することができます。

上限は1/2となります。

2008年5月以降に離婚した場合、夫婦間の合意がなくても2008年4月以降の第3号被保険者期間について、第2号被保険者の厚生年金の1/2を分割することができます。

障害給付

病気やケガが原因で障碍者となった場合で、一定の要件を満たしたときは障害年金や障害手当金を受け取ることができます。

障害基礎年金

1級と2級があります。

給付要件:

- 初診日に国民年金の被保険者であること

- 障害認定日に障害等級1級、2級に該当。 ※障害認定日:初診日から1年6か月以内で傷病が治った日

保険料納付要件:

- 保険料納付済み期間+保険料免除期間 が全被保険者期間の2/3以上

- 特例:原則の要件を満たさない人は直近1年間に保険料の滞納がなければOK

障害基礎年金額:

- 1級:780,900円×1.25倍+この加算額

- 2級:780,900円+子の加算額

- 子の加算額:第1子、2子は、各224,700円。 第3子以降は各74,900円

生涯厚生年金

1級、2級、3級と障害手当金があります。

受給要件:

- 初診日に厚生年金保険の被保険者であること

- 障害認定日に障害等級1級、2級、3級に該当すること

保険料納付要件:

障害基礎年金の場合と同じ

生涯厚生年金額 ※A:報酬比例部分の計算式と同じ

- 1級:A×1.25倍+配偶者加給年金額

- 2級:A+配偶者加給年金額

- 3級:A

- 障害手当金:A×2倍

遺族給付

被保険者(年金加入者)または年金受給者が死亡した場合、遺族の生活保障として遺族給付があります。

遺族基礎年金

受給できる遺族の範囲:死亡した人に生計を維持されていた子または子のある配偶者

子の要件:18歳到達年度の末日 または、20歳未満で障害等級1級または2級に該当する子

保険料納付要件:保険料納付済み期間+保険料免除期間が全被保険者期間の2/3以上

遺族基礎年金額:780,900円+子の加算額 ※子の加算額は障害基礎年金と同じ

第1号被保険者の独自給付として寡婦年金、死亡一時金を受け取ることができる制度があります。

寡婦年金と死亡一時金はいずれか一方しか受け取れません。

遺族厚生年金

第2号被保険者が亡くなった場合に、一定の要件を満たせば、遺族は遺族基礎年金と遺族厚生年金を受け取ることができます。

受給できる遺族の範囲:

- 死亡した人に生計を維持されていた、①妻、夫、子、②父、母、③孫、④祖父母の順

- 夫、父母、祖父母が受給権者の場合、55歳以上であることが要件。根金を受け取るのは60歳から。

遺族厚生年金額:

- 老齢厚生年金の報酬比例部分の3/4相当額

所感

年金給付って、老後にもらえるお金と思っていましたが、実際は障害を負ったり、家族が亡くなった時にもらえるお金でした。

つまり人生におけるお金のピンチに年金で国が助けてくれる仕組みです。

それを知っているだけで保険などの金融商品に無駄に加入することがなくなると思いました。

ではでは!

スポンサーリンク