将来の年金をもっと増やしたと思ったことはありませんか?

国民年金、厚生年金だけだと不安だと感じたことはありませんか?

実は年金額を増やす方法があるんです。

それが企業年金です。

企業年金は任意保険であり、年金の3階部分にあたると過去記事で解説しました。

この記事を読めば企業年金について知ることができて、将来の年金も増やす助けになります。

また、プラスアルファで年金をもらう際にかかる税金やカードについても解説していきます。

スポンサーリンク

目次

企業年金

企業が任意で設けている年金制度です。

- 確定給付型:

- 将来支払われる年金の額があらかじめ決まっているタイプの年金制度。厚生年金基金、確定給付企業年金などがあります。

- 確定拠出型:

- 一定の掛金を加入者が拠出、運用し、その運用結果によって将来の年金額が決まるタイプの年金制度です。企業型確定拠出年金、個人型確定拠出年金などがあります。

確定拠出年金のポイント

企業型:

- 加入対象:60歳未満(65歳まで延長可)の第2号被保険者、且つ確定拠出年金導入企業の従業員

- 掛金の拠出限度:

- 確定給付型の年金を実施していない場合:660,000円/年(月々55,000円)

- 規約上個人型年金への加入を認める場合:420,000円/年

- 確定給付型の年金を実施している場合:330,000円/年(27,500円/月)

- 規約において個人型年金への加入を認めている場合:186,000円/年

個人型(iDeCo):

- 加入対象:60歳未満の者 ①自営業者等、②厚生年金保険の被保険者、③専業主婦等

- 掛金の拠出限度:

- 自営業者等は816,000円/年(68,000円/月)

- 厚生年金の被保険者のうち、企業型DCも確定給付型の年金も実施していない場合:276,000円/年(23,000円/月)

- 企業型DCを実施している場合:240,000円/年(12,000円/月)

- 確定給付型の年金を実施している者、公務員等の場合:144,000円/年(12,000円/月)

- 専業主婦等:276,000円/年(23,000円/月)

共通する特徴

- 転職や退職の際には年金資産を移管することができます。(ポータビリティー)

- 年金資産の運用商品は加入者が選択します。また、運用リスクは加入者が背負います。

- 通算の加入期間が10年以上ある人は、60歳以降老齢給付を受給できます。但し、70歳までに受給開始しなければなりません。

- 加入者が支払った掛け金は全額、小規模企業共済等掛金控除の対象となります。

自営業者等のための年金制度

付加年金

- 第1号被保険者が国民年金に上乗せして受給するための年金制度

- 毎月400円を加算して支払う。2年で元が取れるためお得。

国民年金基金

- 第1号被保険者が国民年金に上乗せして受給するための年金制度

- 掛金の拠出限度額は、確定拠出年金の掛金と合算して月額68,000円

- 付加年金と国民年金基金の両方に加入できない

- 2019年4月1日以降、47都道府県の地域型基金と22の職能型基金が合併し、全国国民年金基金となった

小規模企業共済

- 従業員が20名以下の個人事業主や会社の役員のための退職金制度

- 掛金は月額1,000~70,000円

- 掛金の全額が小規模企業共済等掛金控除の対象となります。

コメント

2022年10月からはマッチング拠出に加入している人もiDeCoに加入できるようになります。過去記事に詳細を書いていますので気になる方は参照ください。

年金と税金

公的年金等にかかる税金

- 国民年金、厚生年金、国民年金基金などの保険料を支払った時:支払額の全額が社会保険料控除の対象

- 老齢基礎年金、老齢厚生年金などの老齢給付を受け取った時:雑所得として課税

- 但し、公的年金等控除が適用されるので、普通に税金を支払うよりも安くなります。

カード

クレジットカード

利用者の信用に基づいて、代金を後払いで商品購入ができます。

支払い方法

一括払い:

- 1か月分の利用額を一括して支払う方法

- 手数料がかからない

- ボーナス時に一括して支払うボーナス一括払いあり

分割払い:

- 代金を何回かに分けて支払う方法

- 手数料がかかる

リボルビング払い:

- 一定の利用限度額を設定し、毎月一定額を支払う方法

- 手数料がかかる

コメント

リボルビング払いはかなり大きな利息がとられるため、利用する場合にはよく確認をしてください。

昔、私は利息のことをよくわかっておらず、リボルビング払いして損したことがありました。

苦い思い出です・・・

カードローン、キャッシング

貸金業者からの借り入れは合計で年収の1/3以内となっています。

所感

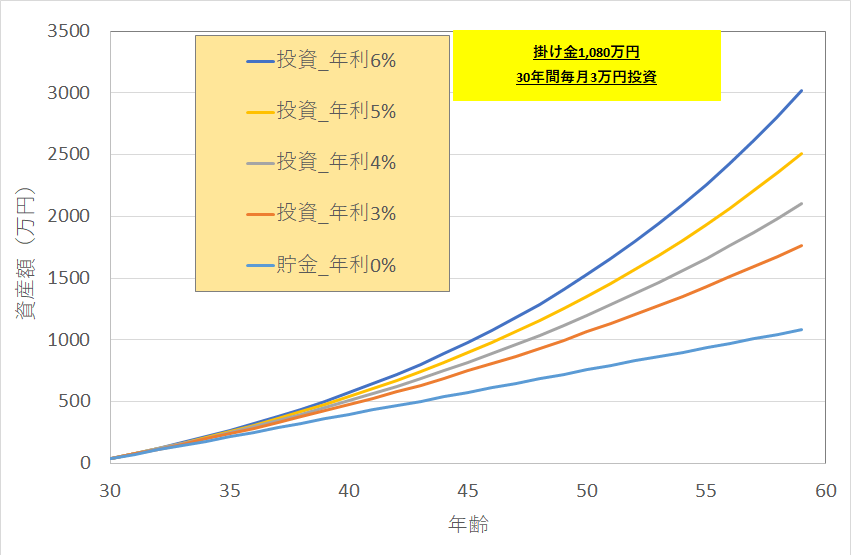

個人的に確定拠出年金は、老後資産を貯めるのには最適な投資だと思います。

商品は投資信託のため、インデックス投資などに堅実に掛けていけば、年利5%程度で運用することも可能です。

お金が働いて資産を大きくできます。

資産が増えるイメージは以下の通りです。

掛け金に対して年数をかけるほど資産は膨れ上がります。

過去記事の解説をご覧ください。

但しデメリットは、iDeCoなど老後資産を貯めるものであるため、60歳までは引き出すことができないです。

自分の投資目的をよく考えて実行するようにしましょう。

ではでは!

スポンサーリンク