こんにちは、あーくんです。前回は、投資信託において「時間」がどれだけ重要かを解説しました。今回は、投資信託の年利回りの違いでどれだけ資産評価額が変わるのかを解説します。これから投資信託の商品を選ぶときの判断基準、将来設計に向けた投資計画を立てたい人は、ぜひ最後で読んでください。皆さんが、その違いをイメージしやすいように、グラフを使って視覚的に示していきます。

スポンサーリンク

目次

年利回り、資産評価額とは

年利回りとは年間で投資額に対する損益額のことです。

例えば10万円投資して、5千年利益が出たら年利回り5%となります。

ちなみに通常の投資では、年利回りはだいたい数%です。

次に資産評価額とは、資産の金額的な価値を表します。

投資信託は商品を口数で購入します。

通常1口1円ですが、1口2円になったら価値が2倍となります。

年利回りの違いによる資産評価額について

実際に投資を行った場合に、どれぐらい資産が増えるの(資産評価額が増える)でしょうか。

シミュレーションしてみましょう。

前提として、

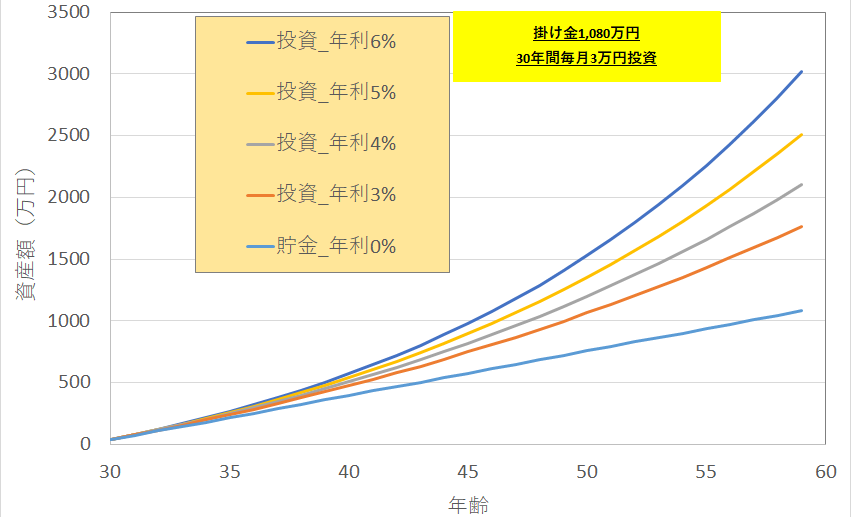

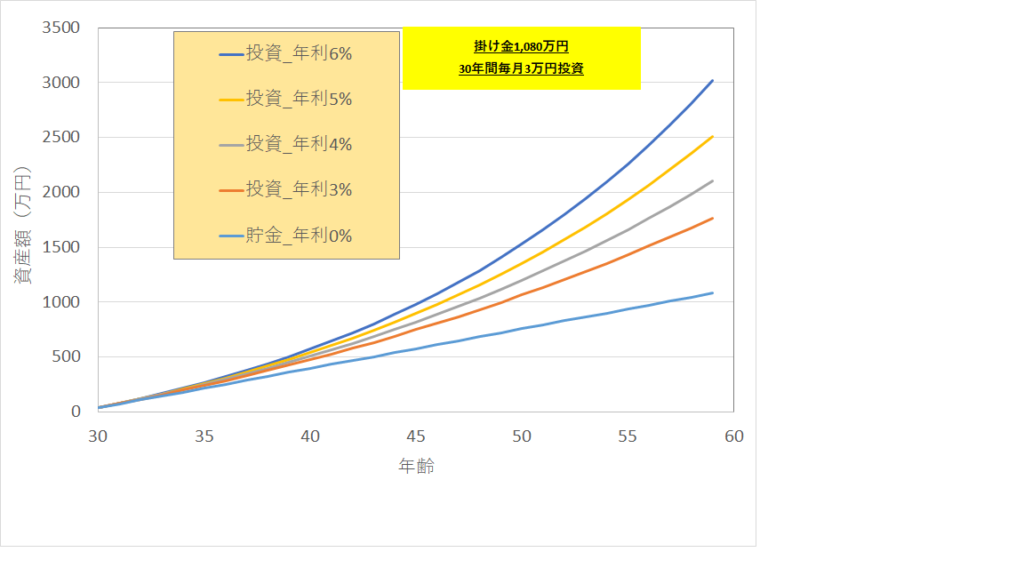

- 毎月3万円の積み立てを30年間継続(30歳~60歳)で掛け金1080万円

- 年利3%、4%、5%、6%の投資商品を対象

- 年利分は、再投資

- 年利0%(銀行の普通預金と仮定)

その結果です。

投資することで年々指数関数的に資産額が増えていきます。

30年後には普通預金に預け続けた場合とくべて、680万円~2000万円も増える結果となります。

ここから分かることは投資をすれば、お金が増えるということです。

また年利の差に着目すると、3%と4%で比較するとで資産額は330万円も変わります。

一方で3%と5%では資産額が750万円も変わります。

投資信託では数%の違いが劇的な違いになるということが分かったと思います。

販売手数料、信託財産留保額、信託報酬の影響

投資信託で投資をする場合、信託会社等へ運用費用を支払います。

- 販売手数料:投資信託を購入するときに支払う費用

- 信託財産留保額:投資信託を解約する際に支払う費用

- 信託報酬:投資信託の運用管理費用

投資信託にとって数%の年利が大きく影響するということは、こうした費用もできるだけ少なくした方が良いということです。

最近では、販売手数料と信託財産留保額が無料の投資信託商品が多くなってきいます。

一方で信託報酬は、投資信託商品によってかなり変わります。

安いものだと0.1%未満(=年利0.1%未満に相当)であり、高いものだと2~3%(=年利2~3%相当)の商品もあります。

この信託報酬がそのまま投資信託の年利から差し引かれるわけなので、投資成績に多大な影響を与える要因となります。

ちなみに商品の性質上、インデックス投資は、信託報酬が安くほとんどが0.3%未満です。

一方でアクティブ投資は、信託報酬が1%以上ある場合がほとんどです。

今回のシミュレーションから分かることは、資産成績を上げるためには年利回りを上げることです。(但し、単純に年利が高いものが良いというわけではないが、その話は別の機会にします。)

一方で年利回りを下げる要素が信託報酬であり、信託報酬が小さいほうがよいのです。

私がお勧めする投資信託商品

以上の結果より、私はインデックス投資をお勧めしています。

実際に私は投資信託でインデックス投資しか行っていません。

参考として聞いて頂ければよいのですが、私が実際に投資している商品は、「SBIバンガードS&P500インデックスファンド」です。

この商品は販売手数料、投信財産留保額が無料で、信託報酬が年間0.0938%程度です。

バンガードとは世界最大級の投資会社で、各種手数料が業界最安です(2021年5月20日時点)。

年利回りは実績ベースで5%前後ほどあります。

参考書籍の紹介

年利回りによる投資額への影響や年利回りに影響を与える費用について、お分かり頂けたでしょか?

こうした知識を身につけておけば、投資信託商品を選ぶ時のぶれない判断基準となります。

投資をするときは、投資イメージを自分の中でしっかりと持って行ったほうが、自身の投資能力を効率よく上げることができます。

一緒にがんがっていきましょう。

最後に投資の考え方を学ぶのにお勧めの書籍を紹介します。初心者でもとても分かりやすく、且つ投資の本質が分かります。

私もこれらの書籍を読んで、投資信託の基本を学びました。ではでは!

スポンサーリンク