こんにちは、あーくんです。人生100年時代、老後生活に不安を抱えていませんか。

特にお金の不安があり、積立投資で老後資金を貯めている人は多いですよね。

でも老後資産ってどうやって取り崩したらよいのだろう?

この記事を読めば、そんな悩みに解決することができます。

スポンサーリンク

目次

なぜ老後資金について不安になるのか?

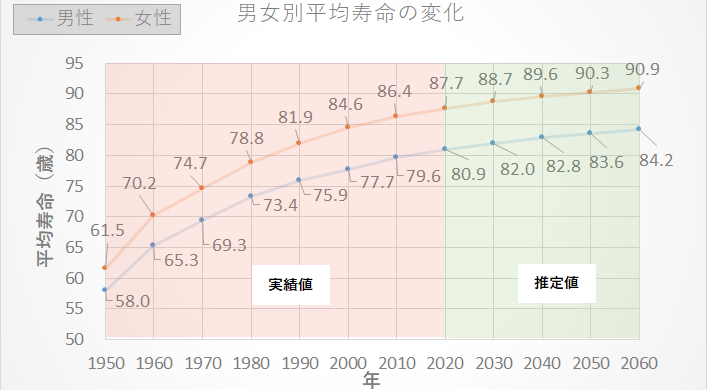

衣食住はひと昔前と比べるとずいぶんと快適になり、平均寿命は男女ともに年々上がっています。

図は男女別の平均寿命の変化を表しています。

現在では男性は80.9歳、女性は87.7歳の平均寿命です。

今後もさらに寿命が延びると思われています。

長生き故に老後資金を心配する人が増えるのです。

ちなみに巷では老後資金は1人当たり2000万円必要という話です。

投資信託による積立投資

老後のお金を貯めるために、若いうちから積立投資する人が増えています。

投資信託は長い時間をかければかけるほど、お金が増えていく可能性が高いです。

投資信託における「時間」の効果と「年利回り」の効果については過去の記事をご覧ください。

超低金利の銀行に預けるより、投資信託でお金を増やす方が個人的にはよいかと思います。(但し、投資信託は元本保証するものではないことはご考慮ください)

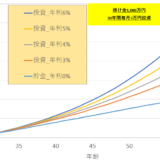

老後資金で1人当たり2000万円を貯めるためにはどれくらいのペースで積立ていけばよいでしょうか。

それが下の図になります。

投資信託 年利0%、3%、4%、5%、6%の比較

30歳から60歳まで毎月3万円ずつ積み立てていけば、年利4%の商品なら60歳の定年時に2000万円になります。

夫婦2人分とする場合は、毎月6万円の積み立て投資で2人分の4000万円になります。

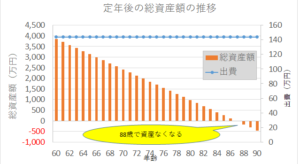

定年後の老後資金は何歳になったら枯渇するのか?

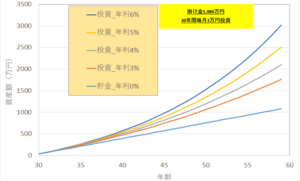

仮に60歳定年後、夫婦2人合わせて4000万円あるとした場合、何歳までお金が残るのでしょうか?

それが下図になります。

前提条件:

- 老後資金は、60歳になった時点で、投資信託を全額解約する

- 毎月の生活費は34万円(一般的な相場)

- 60歳から年金22万円をもらう (夫は社会人、妻は専業主婦とした場合の一般的な年金額とする)

- 出費=生活費-年金

凡そ87歳で4000万円がなくなります。

だいたい平均寿命ぐらいまでは老後資金が持つことが分かります。(あくまで一般的な生活水準を想定した結果ですので、ご承知おきください)

但し生活水準が変化したり、突発の資金が必要になったりした場合は結果が変わる可能性があります。

投資資金が枯渇しない取り崩し方

ではどうしたら老後資金が枯渇しないようになるのでしょうか?

もっと若いうちから投資額を増やすのでしょうか?

いえ、そうではありません。

定年時に投資信託を全額解約するのではなく、毎年生活費分だけ解約して残りは運用を続けるのです。

これにより資産が長持ちしていきます。具体的な取り崩し額としては、毎年の資産残額の4%を取り崩して生活費として使っていくのです。

なぜ4%かというと、凡そ投資信託の年利回り相当であるため、「取り崩し額 = 配当額」となり、理論上は資産残高が減ることなく生活を送ることができるのです。

ちなみに、4000万円の4%は160万円なので、一般的な年間出費をカバーすることができます。

まさに魔法の取り崩し方法です!!

まとめ

最後に今回のシミュレーションを踏まえて、自身が積み立てる金額はいくら必要なのか?

1人当たり1080万円(年利回り4%の投資信託で運用する場合)となります。

こう考えると計画的に投資信託で積み立てていけば何とかなると思いませんか。

老後生活というのは、自分たちが経験したことがない暮らしなので、端的な言葉だけを捉えると不安になるものです。

しかし正しく全体像(投資計画、老後のお金の動き)を理解し、正しく行動することで何とかなると分かるのです。

人は自分で具体的に理解できることには、あまり不安を感じません。

ちなみに私も老後という漠然とした言葉だけで、世間のニュースなどに踊らされてとても不安に感じていました。

そんな私に正しいお金の知識、考え方を与えてくれた一冊の本があります。

この本のおかげでこれまでの不安が一蹴されました。

興味のある方は是非ご覧ください。ではでは!!

スポンサーリンク