社会保険について勉強しました。

保険に関することは知らないと損をする可能性があります。

また社会保険について知ることで、自身の行動を具体性をもって計画を立てることができるため、とても大事だと思いました。

この単元の要点をまとめましたのでご覧ください。

尚、赤字部分は私のコメント部分です。

スポンサーリンク

目次

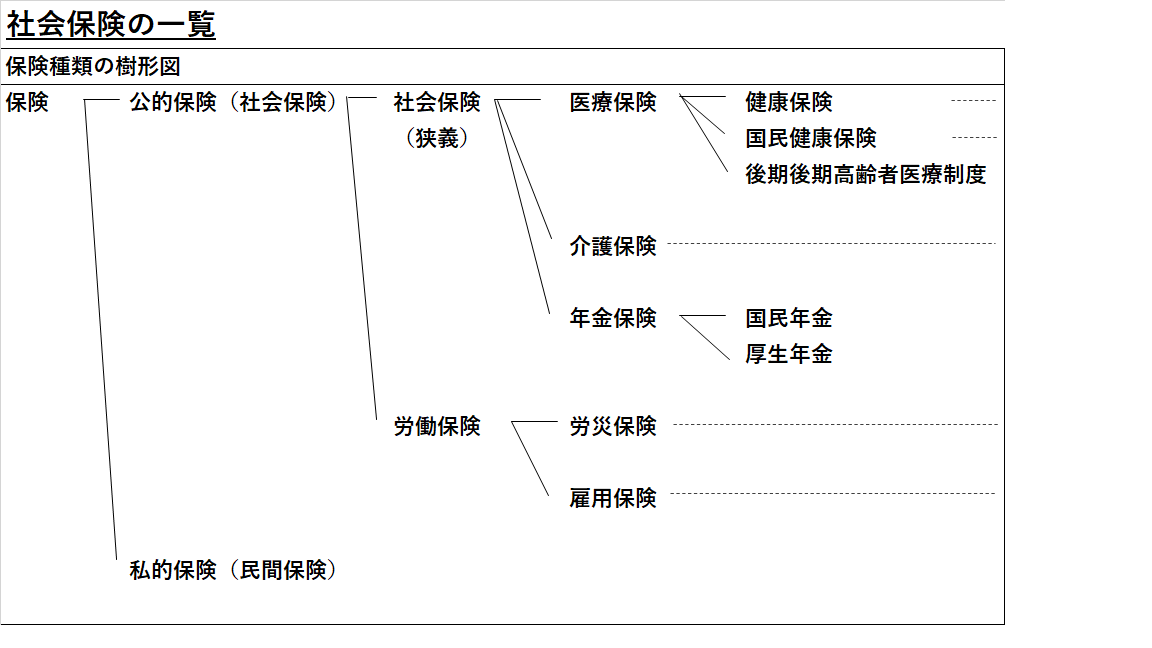

社会保険

保険についての全体像を一覧にしました。

全体像をとらえることで、それぞれの単語がどこにカテゴライズされているのかを認識して記憶に定着させやすくなります。

公的医療保険

以下の3つに分類されます。

・健康保険

健康保険

被保険者、被扶養者に対して、労災保険の給付対象にならない病気、けが、死亡、出産について保険給付される制度

分類

- 全国健康保険協会管掌健康保険(保険者:全国健康保険協会、被保険者:中小企業の会社員)

- 組合管掌健康保険(保険者:健康保険組合、被保険者:大企業の会社員)

保険料

被保険者の標準報酬月額と兵十賞与額に保険料率を掛けて計算。金額は会社と被保険者が折半します。これを労使折半といいます。

給付内容

- 療養の給付、家族療養費:日常生活(業務外)の病気やけがについて、診察や投薬等の医療行為をうけることができます。

- 高額療養費:月額の医療費が一定額以上超えた場合、超えた分を返金してもらえます。

- 同一月、同一医療機関の窓口における支払額は、自己負担限度額までとなります。

- 自己負担額の目安:標準報酬月額が28万円以上の場合は、料率は1%となります。

- 出産育児一時金、家族出産育児一時金:被保険者、または被扶養者が出産した場合、1児につき42万円まで支給

- 出産手当金:被保険者が出産のため仕事を休み、給与支給されない場合、出産前42日間、出産後56日間のうちで仕事を休んだ日数分の金額が支給。

- 1日当たり支給額=支給開始日以前12か月間の各月の標準報酬月額の平均額÷30日×2/3

- 傷病手当金:被保険者が病気やけがで会社を3日以上続けて休み、給料が支給されない場合、4日目から最長1年6か月間支給。

- 1日当たりの支給額=支給開始日以前12か月間の各月の標準報酬月額の平均額÷30日×2/3

- 埋葬料、家族埋葬料:被保険者、もしくは被扶養者が死亡した時に、葬儀をした家族に5万円支給。

コメント:

高額療養費はざっくり月々最大で10万円ぐらいの自己負担です。(それ以上かかる場合は、健康保険でカバー)ここをちゃんと理解していれば、将来の病気に対する不安で、過剰に民間保険に入らないでもよいという判断ができますね。自身で病気に対する資金を積み立てておくのが良いですね。個人的には、将来的の生活が破綻するようなケースに対する保険以外は、個人積立の方がメリットがあると思います。

健康保険の任意継続被保険者

被保険者が会社を退職した場合、健康保険の被保険者の資格がなくなります。但し、一定の要件を満たせば、退職後2年間、退職前の健康保険に加入できます。この場合は保険料は被保険者が全額負担することに注意。

※一定要件:健康保険に継続して2か月以上加入。退職後、20日以内に申請

コメント:

退職した場合、国民健康保険と比較して安い方を選択したらよいですね。

国民健康保険

健康保険の適用を受けない自営業者や未就業者など。(市区町村に住所があることが前提)

保険料:市区町村により異なり、前年の所得等により算出

給付内容:健康保険とほぼ同じですが、出産手当金、傷病手当金はありません。

後期高齢者医療制度

75歳以上の人が対象。

自己負担額は、医療費の1割。(現役並みの所得者は3割)

保険料:年金から天引きさて徴収されます。徴収は市区町村が行います。

コメント:

年を取るほど病気のリスクがありますが、日本は老後の医療制度がしっかりしているので、計画的に老後資金を貯めていけば大きな問題にはならないと感じますね。

退職者向け公的医療保険

どれかを選んで加入します。

- 健康保険の任意継続被保険者:

- 健康保険の被保険者期間が2か月以上。退職日翌日より、20日以内に申請。最長2年間加入。

- 全額自己負担

- 国民健康保険に加入:

- 退職日の翌日から14日以内に市区町村に申請。

- 全額自己負担。

- 家族の被扶養者になる:

- 保険料の負担なし。

公的介護保険

介護認定された場合に、必要な給付が受けられる制度です。自己負担は原則1割です。但し、第一号被保険者は合計所得が160万円以上の人は2割負担。また、特に所得が高い人は3割負担となる。

被保険者は

40歳以上~65歳未満の人が第2号被保険者:年額18万円以上の年金を受け取っている人は年金から天引きで納付。受給対象は要介護者、要支援者。

65歳以上の人が第1号被保険者:保険料率は1.8%(協会けんぽの場合)。受給対象は老化の起因によって要介護者、要支援者になった場合のみ。※交通事故で要介護になった場合は受け取れないので注意

労働者災害補償保険(労災保険)

業務上や通勤途上における労働者の病気やけが、障害、死亡等に対して給付される制度。

- 業務災害

- 複数業務要因災害

- 通勤災害に分類

対象は、全ての労働者

但し、経営者である社長、役員は労災保険の対象外。

保険料は、全額事業主が負担

給付内容:休業補償給付は4日目から給付基礎日額の60%が支給される。

特別加入制度

社長や役員、自営業者が労災保険に任意加入できる制度

雇用保険

対象者:企業の労働者

保険料:事業主と労働者で負担。但し、折半ではない。

給付内容は、

- 基本手当

- 就職促進給付

- 教育訓練給付

- 雇用継続給付

- 育児休業給付

基本手当

働く意思と能力があるが、失業している人に対する給付です。一般的に失業保険と呼ばれます。

支給は、離職前の6か月間の賃金日額の45~80%が支給されます。

給付日数は、

自己都合、定年退職の場合:被保険者期間がが10年未満で90日。10年~20年未満で120日、20年以上で150日。

倒産、会社都合の解雇の場合:年齢によって異なるが、1年未満で90日(1年~5年未満で30歳未満の場合も)、最長では、20年以上で45歳~60歳未満で330日です。

受給要件は、離職前の2年間に被保者険期間が通算で12か月以上。倒産、会社都合の場合は、離職前1年間に被保険者期間が通算6か月以上で受給できます。

待機期間:求職の申し込みを行った日から7日間は支給されません。尚、自己都合退職の場合は、さらに原則2か月間は支給されません。(給付制限)

就職促進給付

再就職の促進と支援を目的とした給付。一定の要件を満たした基本手当の受給者が再就職した場合、アルバイトに就業した場合に支給されます。(再就職した場合の給付は再就職手当。アルバイトに就業した場合の給付は就業手当。)

教育訓練給付

労働者が自分で費用を負担し、厚生労働大臣が指定する口座を受講、修了した場合に費用の一部が支給されます。

一般教育訓練給付

- 雇用保険の被保険者期間が3年以上の被保険者が一般教育訓練を受講し、修了した場合

- 受講料の20%を給付(上限10万円)

特定一般教育訓練給付

- 雇用保険の被保険者期間は、一般教育訓練給付と同じで、特定一般教育訓練を受講、修了した場合

- 受講料の40%を給付(上限20万円)

専門実践教育訓練給付

- 雇用保険の被保険者期間は、一般教育訓練級と同じで、専門実践教育訓練を受講、修了した場合

- 受講料の50%を給付(上限40万円)

- さらに資格取得の上、就職に繋がったら+20%。(上限56万円)

教育訓練支援給付金

- 専門実践教育訓練給付金を受給できる人で、45歳未満の離職者

- 受講期間中、雇用保険の基本手当相当額の80%が支給される

雇用継続給付

高齢者や介護している人に対して必要な給付を行い、雇用の継続を促すための制度。

高年齢雇用継続給付

被保険者期間が5年以上の60歳~65歳未満の被保険者で、60歳到達時の賃金に比べて75%未満の人に対して、各月の賃金の最大15%が支給される

介護休業給付

家族を介護するために休業した場合で、一定の条件を満たしたときに支給される

育児休業給付

満1歳未満の子を養育するために育児休業を取得した場合、休業前賃金の67%が支給されれる。(6か月経過後は50%となる)

※パパ・ママ育休プラス制度は父母同時または交代で育児休業を取得する制度で、これを利用する場合は、1歳2か月未満の子が対象。

所感

社会保険は、生きていくうえで国民のための国の支援制度です。知らないことで利用できない場合もあるため、とても大切なものです。また、転職や退職といったイベントや老後生活の設計をする上でも必要な知識となります。私は、この単元を通して人生の豊かな暮らしを考える上でとてもためになったと感じました。ではでは!

スポンサーリンク