こんにちは、あーくんです。日本の年金制度である確定拠出年金。

「会社が加入してる確定拠出年金制度がよくわからない」

「これから確定拠出年金制度を使いたいけど特徴が分からない」

って思っている人ってたくさんいるんです。

そしてよく理解していないために、損している人がいっぱいいます。

あーくんの会社でも会社に制度があるから利用しているけど、

内容が良くわからないって人がゴロゴロいますよ。

この記事では、確定拠出年金がどういう制度で、どういう仕組みなのかを説明することで、

みなさんに確定拠出年金を有効に使えるようになってほしいと思います。

ちなみにあーくんは会社で13年ほど企業型確定拠出年金に加入していますが、

これまでの掛金200万円で150万円以上のプラスになっています。

理解すると本当によい制度です。

スポンサーリンク

日本の年金制度は3階建てと言われています。

1階は国民年金で日本国民全員が加入しています。

2階は厚生年金で会社員、公務員が加入しています。

1~2階は公的年金と呼ばれています。

そして3階が確定拠出年金で任意で加入できます。

確定拠出年金は自分で掛け金を運用し、運用の結果により年金が変わるのが特徴です。

現在は原則60歳まで掛けることができますが、受給に関しては60歳以降にならないと年金資産を引き出すことができません。

日本の年金制度は3階建てといわれています。

1階は国民年金で日本国民全員が加入しています。

2階は厚生年金で会社員、公務員が加入しています。

1~2階は公的年金と呼ばれています。

そして3階が確定拠出年金で任意で加入できます。

確定拠出年金は自分で掛け金を運用し、運用の結果により年金が変わるのが特徴です。

現在は原則60歳まで掛けることができますが、受給に関しては60歳以降にならないと年金資産を引き出すことができません。

会社が出す掛け金は最大で月々55,000円(制度上の上限)であり、年齢を重ねるほど掛け金が増えていきます。

そのため若いうちは少額となります。

投資商品の対象は預金や保険、投資信託(国内株式、国外株式、国債、外国債、REAT(不動産投資))などがあります。

それぞれの商品は契約している会社ごとに異なります。

口座管理料は会社負担となります。

iDeCoと呼ばれています。

掛け金は業種によって変わりますが、個人事業主の場合は最大で月々5,000円~68,000円掛けることができます。

投資商品は企業型DCと同じですが、それぞれの商品ラインナップはもっと多いです。

(個人的にはiDeCoの方が商品数が多く良いです。

ご覧になりたい方は、楽天証券のラインナップをリンクしておきます。)

口座管理料は個人負担(月々数百円)となります。

合わせて、SBI証券のiDeCo説明をリンクしておきます。

企業型DCやiDeCoは、いずれも運用益は非課税となります。

通常の証券口座の投資信託や株などでは、利益の約20%が税金(所得税、住民税、復興所得税)として取られるので、それだけでも大きなアドバンテージになります。

さらに拠出金についても所得税の控除があるため、とてもお得になります。

ちなみに2022年10月より、企業型DC加入者もiDeCoに加入が可能となります。

企業型DCやiDeCoは、いずれも運用益は非課税となります。

通常の証券口座の投資信託や株などでは、利益の約20%が税金(所得税、住民税、復興所得税)として取られるので、それだけでも大きなアドバンテージになります。

さらに拠出金についても所得税の控除があるため、とてもお得になります。

ちなみに2022年10月より、企業型DC加入者もiDeCoに加入が可能となります。

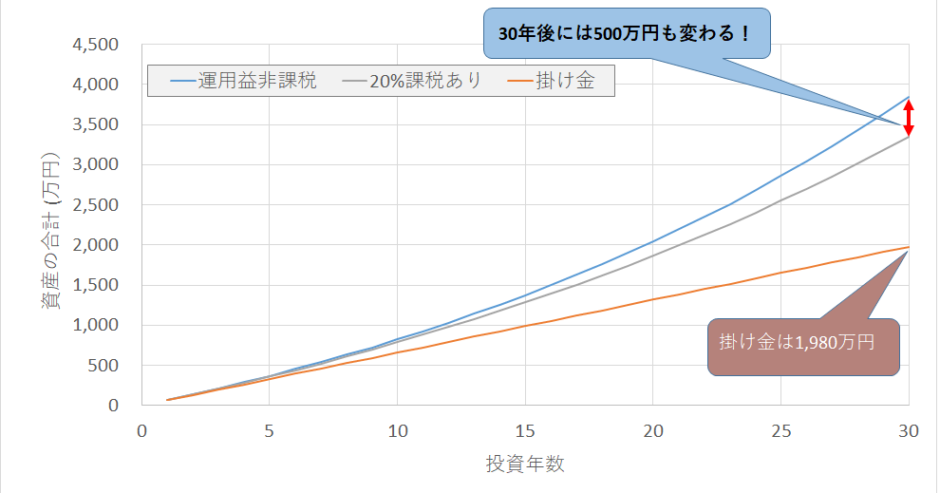

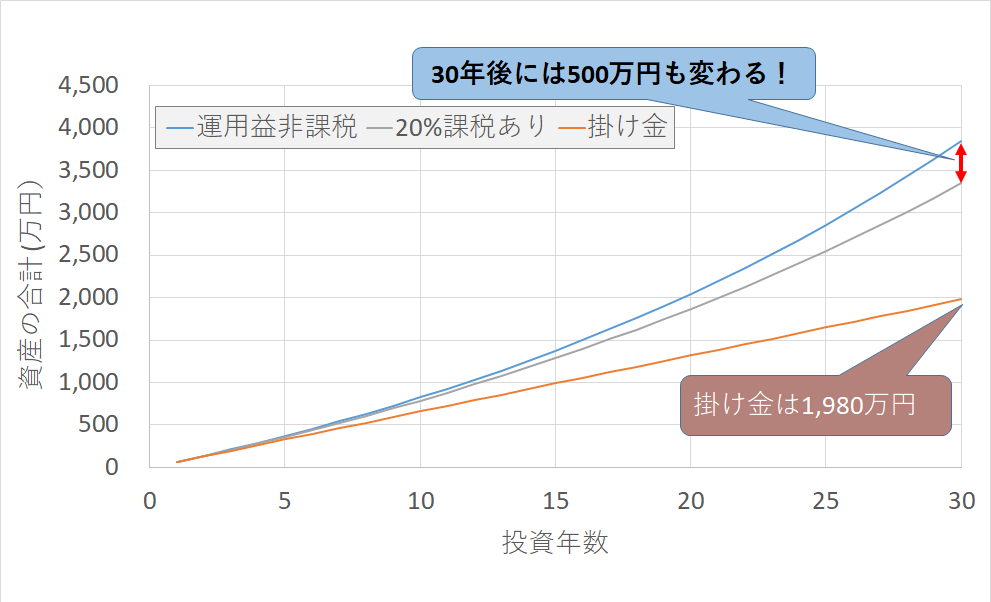

- 30歳から60歳まで毎月5.5万円掛ける(掛け金総額1980万円)年利回りは4%

- 年利回りは4%

この結果、運用益が課税される場合、非課税の場合で60歳の年には500万円もの違いがあります。

凡そ1.15倍です。

(確定拠出年金を使うことで掛け金を1.7倍以上にすることができ、当然ながら大きなメリットがあります)

一方でデメリットは60歳まで資産が拘束されてしまうという点です。

60歳前にお金が必要になったとしても積立資産を下ろすことができません。

老後資金という特徴が強いです。

逆に言えば60歳まで絶対に下ろしたくないという人にとっては、良い制度です。

改正事項は、

- 2022年4月 iDeCo受け取り開始年齢時期が75歳まで延長

- 2022年5月 加入可能年齢が65歳未満に

- 2022年10月 企業型確定拠出年金加入者のiDeCo加入の条件緩和

企業型確定拠出年金で、「マッチング拠出」の制度を導入していた会社では、

マッチング拠出での掛金をゼロにすることで、iDeCoを併用して積立することできます。

iDeCo併用のメリットとしては、

マッチング拠出で掛けれる金額がiDeCoで掛けれる金額より少ない場合は、iDeCo併用することで所得税等の控除が優遇されます。

iDeCoの方が投資商品が良いと思う人にも併用メリットがあります。

但し、iDeCoは口座管理手数料が毎月かかるので、その点は注意が必要です。

ネット証券などやすいところでは200円前後です。

税制優遇制度は最大限活用していきましょう。

特に会社員の方々は特に税金に対して自由度が低いため、このような制度を有効活用することで支出を減らすことに繋がります。

確定拠出年金の特徴やメリット、デメリット、そしてうまく運用したら資産を大きく増やすことができることを紹介しました。

確定拠出年金を利用する資格のある人は、とても多くいるので、

しっかりと制度を理解して、運用することで資産を増やしていきましょう。

10年後、20年度には、このことを知っている人と知らない人ではものすごい差が生まれるはずです。

1つずつの積み重ねが大きな成果に繋がっていきます。

ではでは。

スポンサーリンク