こんにちは、あーくんです。私たちは働いた対価としてお金をもらって生活をしています。

ふと、「働かなくても生活できる収入が得られないか」って誰しも思ったことがあると思います。

けれども、現実にはそういう人って意外とたくさんいるって知ってますか?

もともとお金持ちだったわけではなく、むしろ貧しい家庭で過ごしていた人などでも、「働かないで生活できる収入」を得ているんです。

私も少し前までそんな世界があるなんて想像もしていませんでした。

けれどもお金の勉強をしていく過程でそんな世界を知ることができました。

そんな不労収入が得られれば、やりたくもないことをやらないで済み、自由な時間が増えていきます。

この記事では、そんな不労所得の世界を得る方法をはじめ、「お金自身が働く」ことでお金を生み出す仕組み(FIRE)について知ることができます。

スポンサーリンク

早期リタイアは言い換えると「人生の早いタイミングで不労所得を得て、働かないで自由に生活をする」ことです。

つまり早期リタイアを達成するためには、仕事以外で収入を得る必要があります。

その収入源の一つが配当金です。

配当金とは「株や投資信託などに投資することで得られるお金」です。

私たちの常識としてお金を稼ぐには、自分たちが働かないといけないって考えがちですが、配当等はお金が働くことで得られるのです。

具体的には、株や投資信託に100万円投資すると、年間約5%程度の配当金が得られます。

この場合は、100万円×5%=5万円が配当金です。この5%を配当利回りと呼びますが、毎年配当利回りだけお金が手に入ります。

投資額が多いほどもらえるお金が大きくなります。例えば投資額が1億円あれば、配当金で毎年500万円が働かなくても手に入ります。

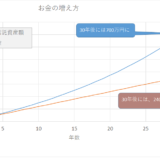

お金の増やし方。放っておいても増えていく投資信託って何?

お金の増やし方。放っておいても増えていく投資信託って何?

積み立て資産の効率の良い取り崩し方~老後資産の出口戦略~

積み立て資産の効率の良い取り崩し方~老後資産の出口戦略~

投資を始める前に最初に準備することって何? 知って、得する解説をします。

投資を始める前に最初に準備することって何? 知って、得する解説をします。

夢のような話ですよね。この世界を知ったとき私は衝撃を受けました!!(私が出会った本)

これらの仕組みを使って、経済的に自由を手に入れた人が執筆した書籍が「最強の早期リタイア術」です。多少節約に偏った内容ですが、この世界がどういうものかをよく理解できる本です。

投資額を増やす方法はいろいろあります。自らの稼ぐ力を使うこと、貯める力を使うこと、または2つの力を合わせることです。

本業の収入や副業などの収入を増やすことが稼ぐ力です。この力を高めていけば、投資に回すお金を増やすことができます。

次に貯める力とは、節約する力のことで、お金を節約することで、その分を投資に回ることができます。

実際には増やす力をつけたほうが投資に回せるお金が増えやすいですが、誰でも再現性が高くて、手っ取り早く取り掛かれるのは貯める力です。

私が実践している誰でもできる貯める力(=節約)の具体的な方法です。

- 通信費を下げる

- 保険を見直す

- 税金を減らす

通信費はネット回線や携帯電話などのプランや格安スマホに切り替えることで簡単に下げることができます。

しかも切り替えても不自由なことや息苦しく感じることはほとんどありません。

保険については過剰に加入していないかを見直すことで節約できます。ちなみに保険とは万が一の時に備えて入るものですが、実はほとんどの人は保険を一生のうちで使わない場合がほとんどです。

日本人は恵まれており、全日本国民が加入している国民健康保険があれば、万が一の場合でも手厚い保障が受けれられます。

国民健康保険の加入者は、月当たり支払い上限(収入によって異なるが10万円以内でほとんど)が決まっており、上限を超える分は国民健康保険で支払われます。

何かあった時には自己負担は必要最低限で済むため、保険に必要以上に入る必要がないんです。

私は保険は最小限とし、もしものために自分で毎月数千円ずつ保険代わりに積み立てています。

税金を減らす方法については、フリーランスであれば青色申告をはじめ、様々な方法がありますが、

大多数のサラリーマンは方法が限られています。その中でお勧めなのが「ふるさと納税」と「積立NISA」です。

ふるさと納税とは、自分の住んでいる地域以外の市町村に納税すると、返礼品(だいたい納税額の30%の価値のもの)がもらえる制度です。

しかも納税額の2000円を引いた金額が、翌年度の住民税と所得税から控除されます。

実質返礼品を2000円の出費でもらえるのです。

なお、収入や家族構成によって活用できる金額が変わりますが、仮に年収500万円、配偶者が働いていない家庭の場合は、約5万円まで利用することができます。

限度額は、ふるさと納税シミュレーションを使えばすぐに分かります。

つまり、5万円分の納税をしたら翌年4.8万円の税金支払いが免除される上に、自分が欲しい返礼品をもらえるということです。

なお楽天市場などで各市町村の返礼品と納税額を閲覧でき、そのまま納税できます。

ちなみにふるさと納税で日用品がもらえる自治体に納税すれば、生活消耗品をその分だけ購入する必要がなくなり実質支出が減ります。

(もちろん、普段買わないような贅沢なものを選んでも良し)

こうしたお金にまつわる総合的な知識を身につけたい場合は、リベ大の書籍がお勧めです。

あーくんはリベ大でたくさんの勉強をさせてもらっています。

楽天市場でふるさと納税を活用することで、購入分の楽天ポイントをゲットもできます。

仮に、楽天お買い物マラソンなどのイベントのタイミングで購入すれば、ふるさと納税実質負担分の2000円以上のポイントをゲットできます。

ふるさと納税はやらない理由がないぐらい、お得でノーリスク・ハイリターンなとても良い制度なので絶対に使ったほうがよいです!!

積立NISAについては、別の機会で紹介します。

投資に回すお金を確保できたら、生活に無理がないように少しずつ始めることをお勧めします。

ただし、投資は元本を保証するものではないため、最終的には自己判断となります。

が、投資の歴史を勉強すれば、比較的安全なものであると分かります。近いうちに、ご紹介します。

私は、これからの暮らしを考えると現実的にFIREはできないと思いますが、それに少しでも近づけるように、いろんなことに挑戦しようと思っています。

やらないより、まずやってみる。それから考えて方向性を修正していく。それが私のポリシーです!!

ではでは・・・

スポンサーリンク