こんにちは、あーくんです。年金は通常65歳になったら受給することができますが、自分たちがもらえる年金っていくらでしょうか?

この記事では、自分の年金の受給額が分かことで将来の年金積立設計に繋げることができるようになります。

私も年金の仕組みを理解することで、自分に必要な年金の将来設計に繋げられるようになりました。

スポンサーリンク

目次

年金の種類

年金には大きく3つあります。

- 国民年金:国民全員が受給できる(個人事業主、会社員)

- 厚生年金:会社員が受給できる

- 公的年金:会社が積み立てている年金、個人で積み立てる年金など (加入者が受給)

ちなみに日本の公的年金制度は2階建ての構造です。.

1階部分は国民年金(全員加入で土台に当たる)、2階部分を厚生年金(会社員が国民年金に上乗せされる)と言われます。

国民年金

20歳~60歳まで支払い続けると、満額78万円を毎年受け取れます。

でも最低で通算10年以上支払っていないと受け取る資格を得られません。

未納分がある場合はその年数分だけ目減りします。

例えば5年間未納の場合にもらえる年金額は、凡そ78万円×35年/40年=68万円と計算されます。

ちなみに夫が個人事業主で妻が専業主婦という家族がもらえる年金額は、月当たり約13万円となります。

内訳は、

- 夫の国民年金:月額6.5万円

- 妻の国民年金:月額6.5万円

厚生年金

厚生年金は、最大で70歳まで加入できます。

最近は定年年齢が上がってきたためです。

厚生年金は以下の式で凡そ受給できる金額がを算定できます。

厚生年金受給額 = 勤続年数 × 平均年収 ×0.005481

例えば22歳~65歳まで働いて、その間の平均年収が500万円とだとすると、厚生年金受給額は、

43年 × 500万円 ×0.005481 = 118万円

となります。

ちなみに夫が会社員、妻が専業主婦という家庭では、もらえる年金額が月当たり約22万円と言われています。

(勤続年収、収入などで若干変わるため、あくまで一般的な話)

内訳は、

- 夫の国民年金:月額6.5万円

- 夫の厚生年金:月額9.0万円

- 妻の国民年金:月額6.5万円

企業型確定拠出年金、個人型確定拠出年金

老後費用はざっくりと25万円~34万円と言われています。

あくまで生活水準によるところはありますが。

そう考えると国民年金、厚生年金だけでは、老後資金が足りるのかなっと思えます。

そこで老後を豊かに過ごすために加入するのが公的年金です。

公的年金には会社が掛け金を出して個人で運用する企業型確定拠出年金、マッチング拠出、個人型確定拠出年金(iDeCo)などがあります。

いずれも投資信託であり、個人で掛け金などを決めて運用します。(それぞれ限度額あり)

ちょっとしたお得ポイントがあります。

マッチング拠出は企業型確定拠出にプラスして、個人で拠出額を増やすことができます。

拠出分は所得控除の対象となります。

またiDeCoは住民税や所得税が軽減されたり、運用益が非課税となったり、受け取るときの税金が優遇されます。

但しいずれも60歳までは、資産を引き出すことができません。

年金目的で積み立てるのであれば、あまり気にする点ではありません。

年金を受給する前に知っておきたいこと

実は年金を受給する時にも、いくつか抑えるポイントがあります。

国民年金の繰り上げ/繰り下げ受給です。

原則65歳で受給開始の国民年金ですが、例えば早ければ60歳から、遅ければ70歳から受け取りができます。

尚2022年4月より受給開始を75歳まで延ばすことができるようになります。

65歳より前に受給開始することを繰り上げ受給といいます。

繰り上げ受給をすると1か月早めるごとに0.5%もらえる額が減額します。

一方で65歳より後に受給開始することを繰り下げ受給といいます。

繰り下げ受給をすると、1か月遅らせるごとに、0.7%増額します。

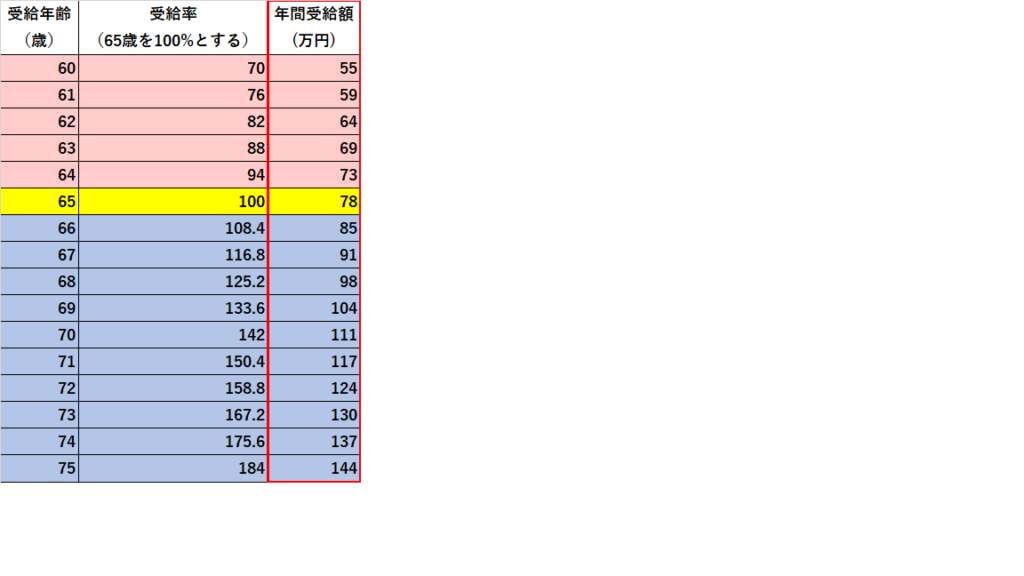

下表は、60歳から75歳の間の受給開始時期での年間国民年金受給額です。

65歳からだと78万円(満額)とした場合、75歳で受け取り開始すれば144万円なります。

お得ですが老後資金の状況をみて判断したらよいと思います。

国民年金をもっと詳細に知りたいという方は、日本年金機構のHPをご覧ください。

年金の全体像を知り、自分の年金の将来設計を立てて、豊かな老後を過ごせるようにしていきましょう。

ではでは!

スポンサーリンク